Családi adókedvezmény 2024 – így alakul idén az Szja kedvezmény

Összeszedtük, mit érdemes tudni a családi adókedvezmény 2023-es állapotáról, a családi adókedvezmény 2024-es összegéről, igényléséről, illetve mutatjuk, milyen egyéb szja-kedvezményekkel együtt lehet igénybe venni.

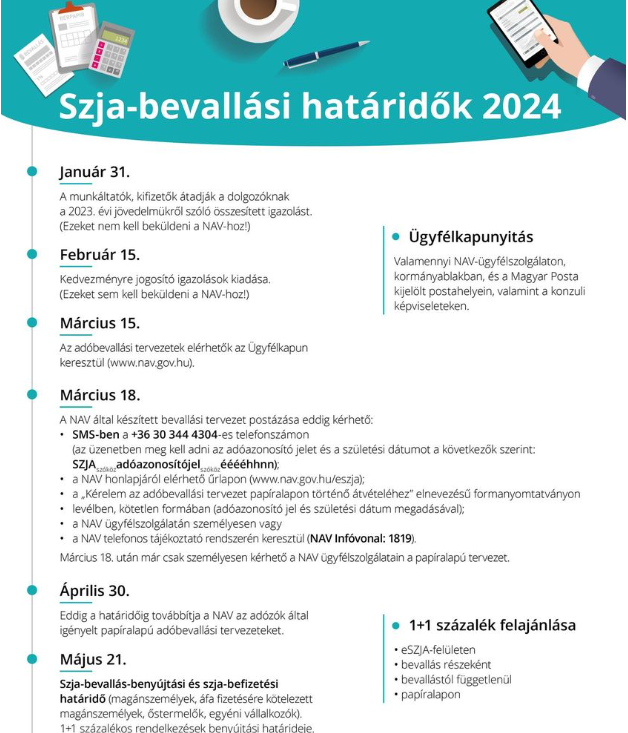

Friss hírek

Mi az a családi adókedvezmény?

A NAV családi adókedvezmény egy olyan, a családok megélhetését támogató adókedvezmény, ami az összevont adóalapot csökkenti.

A családi adókedvezmény szempontjából a gyermekek (eltartottak) száma és életkora a mérvadó – értelemszerűen minél több gyermeke van egy magyar családnak, annál nagyobb családi adókedvezmény jár.

Mit jelent a családi adókedvezmény?

A családi adókedvezmény kalkulátor meghatározza, hogy mindig az adózó összevont adóalapja csökken, ami az SZJA (15%) mellett a TB-járulék (18,5%) rovására is levonható – így a szülők akár teljes adómentességet is élvezhetnek. A családi adókedvezmény lényege, hogy a bruttó és nettó bérünk közötti különbség, az adó alapja a gyermekeink, eltartottjaink száma alapján csökken, vagyis: minél több gyermekünk van, annál magasabb lesz a nettó fizetésünk a gyermekek számával egyenes arányban írja a news7.

A családi adókedvezmény igénylésére jogosultak

Ki jogosult a családi adókedvezményre?

- Az a magánszemély, aki családi pótlékra jogosult.

- A gyermeküket jogerős bírósági döntés, egyezség, közös nyilatkozat alapján felváltva gondozó szülők.

- A családi pótlékra jogosulttal közös háztartásban élő, családi pótlékra nem jogosult házastárs.

- A várandós nő és a vele közös háztartásban élő házastársa.

- A családi pótlékra saját jogán jogosult gyermek, továbbá a rokkantsági járadékban részesülő magánszemély.

- Az a magánszemély is érvényesítheti a családi kedvezményt, aki bármely külföldi állam jogszabálya alapján családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra jogosult, ha az egyéb jogszabályi feltételek teljesülnek.

Kik minősülnek eltartottaknak a családi adókedvezmény igénylésekor?

A családi adókedvezmény mindig az eltartott személy vagy eltartott személyek után jár.

Kedvezményezett eltartott: kedvezményezett eltartottnak minősül az, aki után a magánszemély a Cst. szerint családi pótlékra jogosult; aki a családi pótlékra saját jogán jogosult; a rokkantsági járadékban részesülő személy; a magzat a fogantatás 91. napjától a világra jöttét megelőző hónapig az erről szóló orvosi igazolás alapján.

Eltartott: eltartottnak minősül a kedvezményezett eltartott; illetve az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is

- ha a kedvezményezett eltartott után nem családi pótlékot, hanem rokkantsági járadékot folyósítanak,

- ha a kedvezményezett eltartott után családi pótlékot nem állapítanak meg,

- vagy a családi pótlék összegét a gyermekek száma nem befolyásolja, például tartósan beteg gyermek után járó emelt összegű családi pótlék.

A családi adókedvezmény igénylése – Családi adókedvezmény nyilatkozat 2024

A kedvezmény igénybe vehető

- év közben, a munkáltatónak, rendszeres bevételt juttató kifizetőnek adott adóelőleg-nyilatkozattal, továbbá

- az adóévre vonatkozó szja-bevallásban is.

Az adóelőleg-nyilatkozatot legegyszerűbben az Online Nyomtatványkitöltő Alkalmazásban (ONYA) lehet kitölteni és beküldeni a NAV-hoz, de a nyilatkozatok kitölthetők és leadhatók papíralapon is a munkáltatónak, rendszeres bevételt juttató kifizetőnek.

A szülővel közös háztartásban élő, családi kedvezményre nem jogosult élettárssal a kedvezmény év közben közösen nem érvényesíthető, viszont az év végi szja-bevallásban a kedvezmény az élettárssal megosztható. Például megoszthatja a családi kedvezményt az szja-bevallásban az anya az élettársával, ha a korábbi kapcsolatából származó gyermekét élettársával közösen neveli.

Ha a családi kedvezményre több magánszemély jogosult, az adólelőleg-nyilatkozaton és az szja-bevallásban közösen kell nyilatkozniuk a kedvezmény érvényesítéséről, akkor is, ha a kedvezményt teljes egészében a jogosultak egyike érvényesíti. Nem kell közös adóelőleg-nyilatkozatot benyújtani a felváltva gondozott gyermek vér szerinti szüleinek, mert ők a kedvezmény 50-50 százalékát a másik szülőtől függetlenül érvényesíthetik. Ha az őket megillető kedvezményt jelenlegi házastársukkal közösen érvényesítik, akkor jelenlegi házastársukkal kell közös adóelőleg-nyilatkozatot tenniük.

A családi adókedvezmény összege 2024-ben – A családi adókedvezmény 2024-ben

A családi adókedvezmény 2023-as összegei nem változnak, a családi adókedvezmény 2024-ben az alábbi módon lesz igénybe vehető.

Mennyi a családi adókedvezmény 1 gyerek után?

- Az adóalap kedvezmény: 66.670 Ft

- A maximális családi adókedvezmény összege havonta: 10.000 Ft

Mennyi a családi adókedvezmény 2 gyerek után?

- Az adóalap kedvezmény: 266.660 Ft

- A maximális családi adókedvezmény összege havonta: 20.000 x 2 = 40.000 Ft

Mennyi a családi adókedvezmény 3 gyerek után?

- Az adóalap kedvezmény: 660.000 Ft

- A maximális családi adókedvezmény összege havonta legalább 3 eltartott esetén, a továbbiakban egységesen 33.000 Ft/hó/kedvezményezett eltartott. 33.000 x 3 = 99.000 Ft

Mennyi a családi adókedvezmény 4 gyerek után?

- Az adóalap kedvezmény: 880.000 Ft

- A maximális családi adókedvezmény összege havonta: 33.000 x 4 = 132.000 Ft

- 2020. július 1. óta a négy- vagy többgyerekes anyák teljes SZJA-mentességet élvezhetnek.

Mennyi a családi adókedvezmény 5 gyerek után?

- Az adóalap kedvezmény: 1.100.000 Ft

- A maximális családi adókedvezmény összege havonta: 33.000 x 5 = 165.000 Ft

- 2020. július 1. óta a négy- vagy többgyerekes anyák teljes SZJA-mentességet élvezhetnek.

Családi adókedvezmény tartósan beteg vagy súlyosan fogyatékos személy esetében 2024

A tartósan beteg, illetve súlyosan fogyatékos kedvezményezett eltartott gyermek után a családi kedvezmény havi összege 66.670 forinttal emelt összegben vehető igénybe.

Mikortól jár a családi adókedvezmény? Meddig jár a családi adókedvezmény 2024-ben?

Gyakori kérdés, hogy a családi adókedvezmény meddig jár, hány éves korig vehető igénybe a gyerekek és más eltartottak után, hiszen a családi adókedvezmény feltételek számos esetben nehezen értelmezhetőek. A családi adókedvezmény legkorábban a magzat 91 napos korától jár – ehhez kell orvosi terhesgondozási igazolás.

A CSALÁDI ADÓKEDVEZMÉNY A GYERMEK 16 ÉVES KORÁIG JÁR, ILLETVE MEGHOSSZABBODIK AKKOR, HA A GYERMEK NAPPALI TAGOZATON KÖZNEVELÉSI INTÉZMÉNYBE JÁR (KÖZÉPISKOLA, SZAKISKOLA STB.).

Az érettségi megszerzésével a családi adókedvezmény az adott gyermekre megszűnik. Ha az ennél idősebb gyermeknek van fiatalabb testvére, aki a családi adókedvezmény szempontjából kedvezményezett, akkor azonban továbbra is számításba lehet venni az idősebb testvért, kisebb kedvezményekre.

Milyen jövedelmek után vehető igénybe a családi adókedvezmény?

Az összevont adóalap része az önálló tevékenységből származó jövedelem

- például egyéni vállalkozásból, őstermelői tevékenységből, bérbeadásból származó jövedelem stb.,

- a nem önálló tevékenységből származó jövedelem, például: munkabér, adóköteles társadalombiztosítási ellátás, ezen belül a gyermekgondozási díj.

A családi adókedvezmény megosztása

A családi adókedvezmény 2024 évében is a lehető legnagyobb mértékben hasznosulhasson, a szülők megoszthatják egymás között a családi adókedvezményt, így elérhetik, hogy a családi adókedvezmény feltételeihez mérten a lehető legnagyobb mértékű adóengedményben részesülhessenek.

A családi adókedvezmény visszaigénylése egy összegben

Azt is érdemes tudnunk a könnyítésről, hogy nem csak havonta vehetjük fel, magasabb nettó fizetés formájában, hanem a családi adókedvezmény

egy összegben, májusban is kikérhető, egy nagy visszatérítés formájában.

A családi adókedvezmény visszamenőleg történő kiváltása

Ha bármilyen okból kifolyólag nem igényeltük korábban,

a családi adókedvezmény visszamenőlegesen 5 évre, utólag is kikérhető.

A azonban ez az akkori fizetésünkre, adóalapunkra érvényes, tehát utólag nem nő a fizetésemelésünkkel.

Családi adókedvezmény kalkulátor 2024

A NAV CSALÁDI ADÓKEDVEZMÉNY kalkulátorai A CSALÁDI ADÓKEDVEZMÉNY KISZÁMÍTÁSA MELLETT A CSALÁDI KEDVEZMÉNY BEVALLÁSÁHOZ NYÚJTANAK SEGÍTSÉGET.

A „Családikedvezmény-kalkulátor az éves bevallás elkészítéséhez” nevű családi adókedvezmény kalkulátor segítségével kiszámolhatod, hogy milyen összegben tudsz kedvezményt érvényesíteni és a bevallásodat hogyan kell kitöltenie. A program kizárólag az általad megadott adatok alapján számol, ezért célszerű a munkáltatóktól, kifizetőktől kapott igazolások adataid alapján kitölteni.

Ügyelj arra, hogy a családi járulékkedvezmény alapjaként az adóalap után meghatározott, téged terhelő járulék vehető figyelembe. Ez például azt jelenti, hogy a munkabéred után családi járulékkedvezmény alapjaként megállapított járulék nem lehet több, mint:

- az adóalap 17 százaléka 2019-ig,

- az adóalap 18,5 százaléka 2020-tól.

A „Jogszerű családi kedvezmény kiszámítása” kalkulátor segítségével meghatározhatod az év közben jogszerűen és jogosulatlanul igénybe vett családi járulékkedvezmény összegét.

A kalkulátorok használatát a sorok mellett elhelyezett súgóikonok („i”) segítik. A családi kedvezményről bővebben „A családokat érintő adóalap-kedvezmények” című információs füzetben is olvashatsz.

A családi adókedvezmény és az szja-kedvezmények

A családi adókedvezményt és a további szja-kedvezményeket a következő sorrendben lehet igénybe venni:

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 25 év alatti fiatalok kedvezménye

- 30 év alatti anyák kedvezménye

- Személyi kedvezmény

- Első házasok kedvezménye

- Családi kedvezmény

- Családi járulékkedvezmény